Отримали спадщину: хто і які податки сплачує?

Оподаткування спадщини залежить від ступеня споріднення спадкоємця та спадкодавця, а також від резидентського статусу цих осіб.

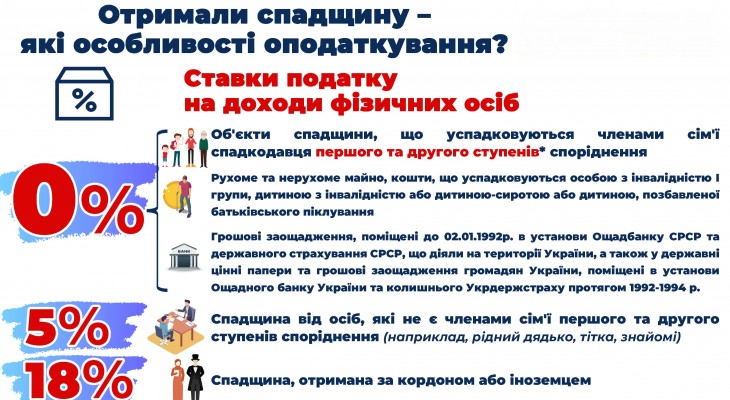

Отже , якщо об`єкти спадщини успадковані членами сім`ї спадкодавця першого та другого ступенів споріднення - податок на доходи фізичних осіб дорівнює 0%.

Вартість будь-якого об'єкта спадщини, що успадковується спадкоємцями, які не є членами сім`ї спадкодавця першого та другого ступенів споріднення оподатковуються податком на доходи фізичних осіб за ставкою 5% або 18%.

Громадяни - резиденти, які отримують спадщину від громадянина - резидента, але не відносяться до членів сім`ї першого та другого ступенів споріднення, сплачують податок на доходи фізичних осіб за ставкою 5% та військовий збір за ставкою 1,5% від вартості будь-якої спадщини (подарунку).

Об`єкти спадщини, що успадковуються спадкоємцем від спадкодавця - нерезидента, та об`єкти спадщини, що успадковуються спадкоємцем - нерезидентом від спадкодавця - резидента оподатковуються за ставкою податку на доходи фізичних осіб 18% та військовим збором за ставкою 1,5%.